閉じる

閉じる特集:世界経済を展望するキーワード規制緩和と強化:新型コロナが変えた世界の規制・措置とサプライチェーンへの影響

2021年9月24日

新型コロナウイルス感染症(以下、新型コロナ)の拡大を契機に、貿易・投資に関わる新たな規制の導入やルール形成の動きが加速した。こうした潮目の変化がサプライチェーンに及ぼす影響について、(1)医療関連品など重要物資の貿易緩和措置恒久化、(2)貿易投資管理の強化、(3)デジタル関連ルール形成、の視点からポイントを整理する。

一時的な緩和措置の恒久化に向けて

2020年初頭の新型コロナ拡大を受け、多くの国がその予防を目的に医療製品や食糧といった重要物資の輸出制限を導入した。製品によっては生産拠点が一部の国・地域に集中していたことや、世界中で急速に需要が増加したことなどから、制限措置の導入は2020年3月ごろにピークを迎えた。その後、2020年後半にかけて導入が減少するとともに措置の撤廃も進んだが、2021年6月末時点で約120件の輸出制限が撤廃されず残っている。また、2021年初期にはワクチンの輸出規制が一部の国で広まり、新たな懸念材料ともなった(注)。こうした制限措置は人命や健康の保護のために必要な措置に該当することから、WTOルール上、貿易自由化への一般的例外として許容される[GATT第20条(b)]。物品以外のWTOルールも、一定の条件下で生命や健康の保護を貿易自由化よりも上位に位置付けている。例えば、TRIPS(知的所有権の貿易関連の側面に関する)協定には、主に途上国の医薬品へのアクセスを確保することを主眼に、一定の条件下で製薬会社などの特許権を制限する規定がある。この点に関して、インドや南アフリカ共和国など複数のWTO加盟国は、TRIPS協定で定められる知財権の保護義務を特定の医療製品・技術について一時停止することで、必要物資の増産や生産多元化を実現すべし、と主張している。ワクチン開発に関連する業界団体の反発もあり、国際合意は難航する見通しであるが、新型コロナ関連製品の生産・供給体制にも影響する提案であり、行く末が注目される。

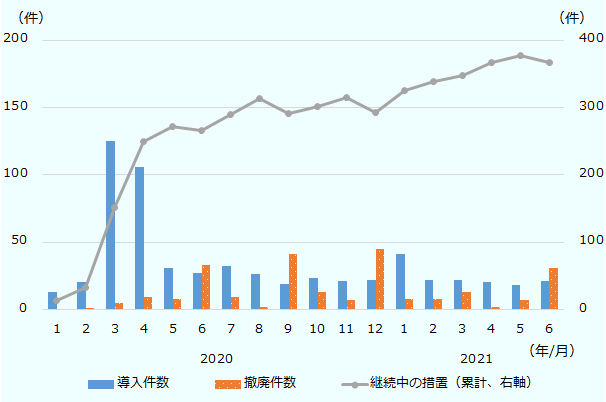

制限措置への懸念が消えぬ一方、医療物資などへのアクセス拡大を目的に、関税撤廃や貿易関連書類の電子化・簡素化、規格・基準の緩和も進んだ。例えば、紙を原則としていた原産地証明書の電子送信やリモート検査対応は、通関の迅速化に寄与した。輸出制限と同様、緩和措置の導入件数は2020年3月が最多であったが、現在も350件以上の措置が継続している(図1参照)。

注:出所元データが「Liberalising(自由化)」と定義した措置を時系列にカウント。関税撤廃や通関手続きの簡素化のみならず、少数だが投資円滑化に資する措置も含まれる。

出所:“21st Century Tracking of Pandemic-Era Trade and Investment Policies in Food and Medical Products”(Global Trade Alert)から作成

時限的に導入されたこれらの緩和措置を、恒久化・ルール化することは、今後類似の状況が生じた場合にサプライチェーン寸断リスクを抑制し、対応を迅速化する観点から重要である。主要国間では、措置恒久化の動きも出てきた。地域横断的な取り組みとして、WTOの有志国グループは、新型コロナを契機とした医療用品の貿易円滑化を提案。2021年3月の閣僚会合では、医療用品の安定供給のための「貿易と保健イニシアティブ」を推進することに合意した。APECでも2021年6月の貿易相会合で、医療製品に対する不要な貿易障壁を取り除き、その流通を円滑化することで合意した。

FTA(自由貿易協定)を通じた取り組みの意義も指摘できる。例えば、ASEAN物品貿易協定(ATIGA)では、運用改善の一環で原産地証明書のデジタル化や電子的交換(シングルウィンドウ)の運用を、2020年初に全加盟国で実現した。FTAを通じて、加盟国間で輸出制限発動への規律を強化することや医療機器などの基準・認証にかかる相互承認を進めることも、有事への備えとして有効である。コロナ禍で導入した貿易緩和措置や国際協調を、今後のルール形成に反映させることが期待される。

経済安全保障をめぐる貿易・投資規制にも変化

次に、経済安全保障を念頭に強化されてきた輸出管理や投資規制を、新型コロナが加速させた一面がある。経済安全保障に関連する諸政策を整理すると、産業競争力の強化や国家の基幹的機能の強靭(きょうじん)化などがその目的として挙げられる(表1参照)。こうした従来の目的を実現すべく規制が強化される傾向にあったところ、新型コロナによる企業価値の低下を受け、他国企業による略奪的買収を阻止するといった目的も要因として加わったためである。各規制強化への対応として企業には、サプライチェーンや機微技術の管理体制の再点検、外国投資に係るデューディリジェンスの強化などが求められている。

「産業競争力の強化」に関しては、特に近年、第5世代移動通信システム(5G)技術や半導体、人工知能などのハイテク技術分野が、国際競争力の源泉となりつつある。こうした技術は、軍事目的にも転用されうることから、各国は重要技術の流出を防ぐべく、輸出管理制度の運用や対内投資の審査制度を強化している。特に技術覇権争いの最前線にある米中間では、管理対象品目や規制対象企業を拡大する動きが強まる。両国制度の域外適用も見据え、企業は自社が取り扱う貨物や技術も含めサプライチェーンを把握することで、規制強化に対応する体制を構築することが望ましい。次に重視されるのが、「国家の基幹的機能の強靭化」である。基幹的機能とは例えば、必需品の安定供給や電気・通信などのインフラシステムなど、国家の存続・運営に不可欠な機能である。米中対立の激化や新型コロナによる経済的・社会的混乱は、重要物資を特定国に依存することのリスクや社会インフラ機能の重要性を浮き彫りにした。これを受け、各国はサプライチェーンの再検証を進め、半導体など重要物資の国産化や調達先の分散などを模索している。

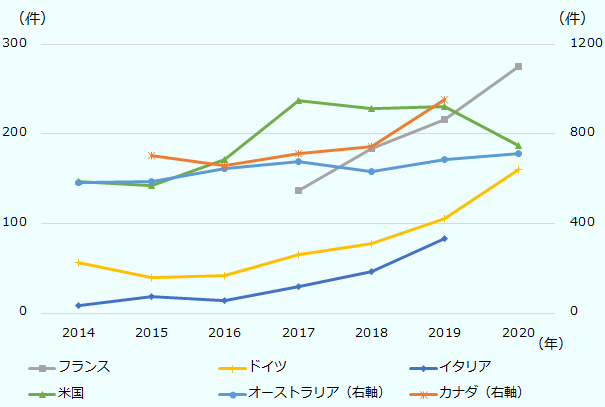

「産業競争力の強化」と「基盤的機能の強靭化」の双方に係る動きとして、対内直接投資の審査制度(いわゆる投資スクリーニング制度)も注視する必要がある。先述の通り、機微技術の国外流出を防ぐのみならず、略奪的買収の阻止という意味でも、制度を強化する傾向が強まった。制度の導入国は、2021年6月末時点で34カ国に上り、中には日本の主な投資先である米国やEU加盟国、中国なども含まれる。また各国は、審査対象を軍事・重要インフラ分野から、5Gや半導体、個人情報へのアクセスなど幅広い分野に拡大しつつある。技術流出は、小規模投資でも発生し得ることから、中堅・中小企業の投資活動も審査対象となる可能性がある。

制度の強化とともに、審査件数も拡大傾向にある(図2参照)。特にドイツやフランスの審査件数(2020年)は、2017年比で2倍以上になった。企業による対応コスト増や審査開始による萎縮効果は小さくない。例えば米国(2020年)では、審査対象となった187件中29件の申請が自主的に取り下げられた。日本企業としては、専門家の助言も得ながら、計画する取引が事前審査の対象となる業種や投資形態に当たるかなどを確認することが重要である。特にハイテク技術分野は、今後も審査が厳格化する可能性が高い。当局が審査基準とする安全保障の概念が明らかではない場合も多く、進出先国当局との事前協議などの意思疎通もポイントである。

注:イタリアとカナダは通知件数、オーストラリアは承認数(不動産関連を除く)、それ以外は審査件数を示す。

出所:各国政府資料から作成

新型コロナで再認識されるデジタル関連ルールの重要性とデジタルサービス税の行方

新型コロナは、デジタル関連ルールの重要性を改めて浮き彫りにした。すでに、2020年以前から国境を越えたデータ流通が加速し、各国は消費者保護や国家安全保障といった政策目的で、デジタル関連規制を導入する傾向にあった。この分野の国際規範が存在しない中、関連ルールの調和が模索されており、例えばWTOでは電子商取引の自由化、G20ではセキュリティを確保しつつもデータの自由な流通を実現する枠組みの構築に向け議論が進む。新型コロナの感染拡大以降は、リモートワーク拡大によるデータ移転の増加や市民追跡のためのデータ利用など、デジタル化が急速に発展。これに伴うプライバシーやサイバーセキュリティ上の問題も指摘され、国際的なルールの不在に改めて関心が集まっている。

デジタル化対応に関するルールとして企業活動に影響し得るのが、デジタルサービス税(以下、DST)導入および撤廃の行方である。ネットを通じてサービスを提供する企業は、支店や子会社を経ずに市場国でのビジネス展開が可能であり、適切な法人税が課されない問題が指摘されていた。そこで、主に米国IT企業を念頭にDSTを盛り込む動きが加速した(表2参照)。2021年上期にかけて、イタリア、英国、インドなど少なくとも10カ国が新たにDSTを導入。この他、カナダ、ベルギー、チェコ、ブラジル、インドネシアなどが課税を検討中、と報じられる。景気刺激策を講じる国にとっては、財源としての税導入の動機も強まり、新型コロナによる経済的損失が相対的に小さい、デジタル企業を標的としたDSTへの関心が高まった側面もある。一方で企業の立場に立てば、コンプライアンス順守のため、各国のルール変更による影響をそれぞれ把握する必要があり、課税環境が複雑化するデメリットがある。

| 項目 | 現行ルール | 各国の独自デジタルサービス税 | OECD「デジタル課税」案 |

|---|---|---|---|

| 税の性質 | 連結利益の定式配分(直接税) | 売上高に対する課税(間接税) |

連結利益の定式配分 (直接税) |

| 対象 | 支店や子会社などの恒久的施設(PE) | SNS、オンライン広告、プラットフォーム提供(デジタル事業に限定) | 消費者関連ビジネス、自動化されたデジタルサービス(デジタル事業に限定しない) |

| 対象の要件 | 法人の毎期の事業活動によって得られる所得 | 全世界で一定以上、かつ自国内で一定以上の売上高 | 売上高200億ユーロ超、かつ利益率10%超 |

| 税率 | 各国国内法の法人税率(20~30%程度) | 1~8%程度 | 各国国内法の法人税率(※)に依拠 |

| 課題 | 軽課税国への事業移転 | 各国ごとの税制に要個別対応 | 各デジタルサービス税の撤廃動向 |

注:最低税率は少なくとも15%以上とする方針で合意。

出所:OECD、各種報道から作成

各国のDST導入および撤廃の行方に大きく影響するのが、2021年7月にOECDを含む130カ国・地域が大枠合意に至ったデジタル課税と法人税の最低税率の導入である。前者のデジタル課税は、IT企業が展開する市場国にも課税が可能になるよう、企業の売り上げに基づき利益の一部を消費国に配分する方針が示されている。後者については、軽課税国間の税競争を防止すべく国際的な最低税率を15%以上とした。一部の低税率国はこの合意を支持していないことから、10月の最終合意に向け調整が進むと見られ、2023年中の本格実施を目指す。ただ、導入済みのDSTが合意を機に撤廃に向かう機運は今のところなく、当面、DSTの動きを国別にモニタリングするとともにOECDやG20における議論の進捗にも目を配る必要がある。国際合意の形成により、各国・地域独自のDST導入の流れに歯止めがかかるとともに、企業の事務負担の観点から過度に複雑ではない制度の構築が期待されている。

新型コロナを経て、今まで以上に貿易投資関連の規制が強化される一方で、これを機に貿易円滑化に代表される緩和措置が平時以上に導入されたり、デジタル分野においてはルール策定の動きが加速したりといった効果もあった。いずれの変化も、企業規模を問わず、そのサプライチェーンに及ぼす影響が大きいだけに、各国・地域ならびに国際合意の動向を注意深くフォローすることが肝要である。

- 注:

- 例えば、EUが2021年1月末に域内で製造されたワクチンの域外輸出を事前承認制とし、3月には許可の要件を強化。インドも4月以降、ワクチンの輸出を停止している。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課

吾郷 伊都子(あごう いつこ) - 2006年、ジェトロ入構。経済分析部、海外調査部、公益社団法人 日本経済研究センター出向を経て、2012年4月より現職。世界の貿易投資、および通商政策に関する調査に従事。共著『メイド・イン・チャイナへの欧米流対抗策』、『FTAガイドブック2014』(ジェトロ)など。

よく見られているレポート

- 中国の人口が減少、2023年にはインドが世界首位:国連予測 (2022年09月27日)

- 半導体の特需は一巡、在庫調整は2023年後半まで続く見込み(世界) (2023年01月24日)

- 米国経済、2023年に景気後退入りとの見方が大勢 (2023年01月10日)

- 2021年の日中貿易、2011年以来10年ぶりに過去最高を更新 (2022年03月25日)

- 新型コロナ禍2年目のアジアの賃金・給与水準動向 (2022年07月04日)

- 2022年度 海外進出日系企業実態調査(アジア・オセアニア編)(2022年12月)

- 現地所長が解説(1)ウクライナ情勢下のロシアとEU経済の見通し (2023年01月27日)

- 世界で導入が進むカーボンプライシング(前編)炭素税、排出量取引制度の現状 (2021年09月10日)

- インド標準規格(BIS)強制認証取得が難化 (2021年05月31日)

- 米国勢調査の最新結果から人口動態変化を読み解く (2021年10月14日)