閉じる

閉じる

特集:グリーン成長を巡る世界のビジネス動向コスト低減が世界の太陽光発電の導入を後押し

今後稼働予定の大型プロジェクトと日本企業の進出(1)

2021年8月4日

再生可能エネルギーによる発電のうち、太陽光と風力を電源とする発電設備は政策主導のインセンティブや発電コスト低減などにより、今後、加速度的に導入が進むとみられる。太陽光と風力(陸上、洋上)の今後の設備容量の予測とともに、今後数年で稼働が見込まれる大型プロジェクトを中心に、太陽光(前編)と風力(後編)に分けて概観する。本稿は前編。

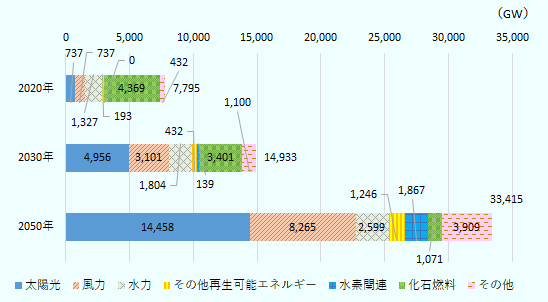

国際エネルギー機関(IEA)によると、再生可能エネルギーの設備容量は2020年に2,994ギガワット(GW)(電力設備全体に占める比率は38.4%)のところ、2030年に10,293GW(同68.9%)、2050年に26,568GW(同79.5%)と、容量、比率ともに急拡大が予測されている(図1参照)。再生可能エネルギーによる電力設備容量を電源別にみると、2020年は水力の構成比が最も大きいものの、2030年以降は太陽光と風力が再生可能エネルギーの大半を占める。また、化石燃料などを含むすべての電力設備容量全体の半分以上を占める。

注1:2020年は実績値、2030年と2050年はIEA予測値。

注2:下線・太字は各年の合計値。

出所:国際エネルギー機関(IEA)より作成

8年間で発電コストが4分の1に

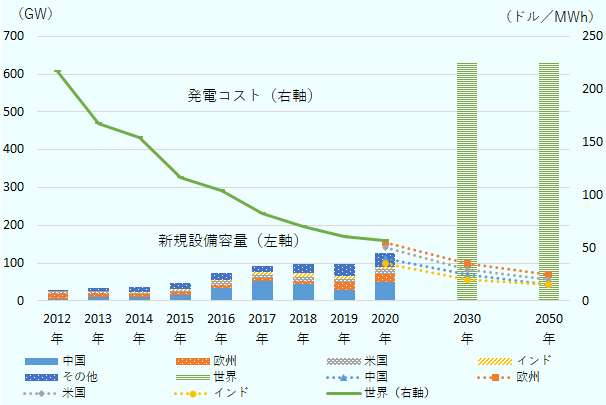

今後、最も大きく伸びるとされる太陽光発電の年間の新規(追加)設備容量は、2020年が127GWだったが、2030年は630GWと予測されており(図2参照)、年間ベースでも今後加速度的な伸びが見込まれる(注1)。導入を促すインセンティブの拡充に加え、大規模太陽光発電にかかる設備投資コストが火力発電に近い水準にまで下がっている国があることも、導入加速の背景にあるといえる。設備投資や運転・保守など発電にかかる各種コストをベースに算出される均等化発電原価(LCOE)をみると、2012年の217ドル/MWh(メガワット時)から、2020年は57ドル/MWhへ、8年間で約4分の1に低下した(世界平均ベース)。今後30年のコスト低下ペースをみると、これまでの低下ペースよりは緩やかとなるものの、さらに下がる見込み(図2参照)。地域別のLCOEをみると、インドや中国が欧米に比べてやや低い。

注1:新規設備容量(国・地域別)と発電コスト(世界)ともに2020年まで(IRENA)と、2020年以降の発電コスト(国・地域別)と2030年以降の新規設備容量(世界)の予測(IEA)とで出所が異なる。IEAの予測では、2020年以降の発電コストは地域別のみで、世界(平均)はない。

注2:発電コストは均等化発電原価(LCOE)。

出所:国際再生可能エネルギー機関(IRENA)、国際エネルギー機関(IEA)より作成

世界で急拡大するメガソーラープロジェクト

政策主導のインセンティブや発電コスト低減を背景に、今後どの地域で太陽光発電の導入が増えるのか。この点に関し、IEAは、2020年11月に発表した「再生可能エネルギー2020」で2025年までの国別・技術別の予測を行っている。また、世界各地で稼働や建設開始、計画、構想など、さまざまなステージにある太陽光発電プロジェクトに関する発表が相次ぐ。IEAの2025年までの予測を参考にしつつ、今後数年で稼働が見込まれそうな大型プロジェクトを中心に、各地の主要な事例をみていく。

IEAによると、中国では今後も新規(追加)設備容量は高水準が続くが、大型プロジェクト向けの補助金が2020年末に終了した関係で、導入ペースは落ちる。一方、欧米は2025年まで伸びは大きいと予測する。例えば、米国では、サムスン物産がテキサス州で全米最大規模となる太陽光発電所(700MW、2023年末稼働予定)の建設を計画中である(注2)。また、イタリアのエネル米国法人は2021年5月、同州ロースランドにおける太陽光(640MW、2022年下半期稼働予定)を含む複数の再生可能エネルギープロジェクトの建設を開始した。さらに、スペインのアクシオナは2021年6月、同州で「フォートベンド・ソーラーファーム」(317MW、2022年までに稼働予定)の建設開始を発表している。

2021~2022年にかけては、特に欧州やインドにおいて、新たな設備導入が進むとみられる。すでにインドでは、「パヴァガダ・ソーラーパーク」(カルナータカ州、2,000MW)が2019年12月から操業を開始している。また、世界最大規模の「バドラ・ソーラーパーク」(ラジャスタン州、2,245MW)が2020年3月に稼働している。いずれのプロジェクトも複数のフェーズにわかれ、開発事業者も異なる。これらの既存のプロジェクトに加え、同州では、「Nokhソーラーパーク」(925MW)が2022年に稼働予定など、大型ソーラーパークの新設が続く。

欧州は、気候などの違いから、国により設置場所や方法が異なる。IEAによると、ドイツは、日本と同じく工場など産業施設への設置が従来主流だったが、今後は大規模発電設備(ソーラーパーク)の割合が増える。一方、フランスは、従来主流だったソーラーパークだけでなく、産業施設への設置が増えるとみられている。イタリア北部の町サン・マウロ・トリネーゼでは、ポー川にかかる橋(300メートル)の側面に色が完全に黒の太陽光パネルを設置する計画(注3)があるなど、欧州では特に歴史的建造物が多い地区などで景観に配慮しながら太陽光発電の導入を進める。

また、スペインでは、ソーラーパークの建設が主流である。ソラリア・エネルヒア・イ・メディオ・アンビエンテ(スペイン)は、中部のトリージョでソーラーパーク(626MW)の建設を2021年5月に開始している(2021年末稼働予定)。イベルドローラ(スペイン)は、西部カサレス近郊のソーラープロジェクト「フランシスコ・ピサロ」(590MW、2022年稼働予定)や、中部のオテロ(505MW、2020年12月始動)でソーラーパークの開発を進めている。ドイツでは、アヌマール(ドイツ)が2021年4月、北東部のアンクラムでソーラーパーク(300MW)の開発が決まったと発表した。ドイツ最大のソーラーパーク「ヴェエソウ・ヴィルマースドルフ」[187MW、バーデン・ビュルテンベルク電力(EnBW)による開発]を上回る規模となる。

他の地域では、アラブ首長国連邦のアブダビで、EDFリニューアブルズ(フランス)とジンコパワー(中国)などが手掛ける太陽光発電プロジェクト「アルダフラPV2」(2GW)が建設を開始しており、2022年の運転開始を目指している。

また、太陽光を電力として利用するだけでなく、風力と同様、水素生産に活用する動きも出ている。中国北西部の寧夏回族自治区では、太陽光(200MW)を水素に転換するプロジェクトが2021年4月、操業を開始している。また、サウジアラビアの北西部に建設が進む都市NEOMでも、太陽光や風力からグリーン水素を生産するプロジェクトが進行中だ(2021年6月2日付地域・分析レポート参照)。

日本企業は企業規模を問わず積極的に進出

日本企業による大型ソーラーパーク案件としては、東京ガスが2020年7月、米国テキサス州の「アクティナ太陽光発電事業」(630MW、2021年度中の段階的な商業運転開始)の取得を発表している。また、双日とENEOSは2021年6月、オーストラリア東部で太陽光発電所(204MW、2022年度後半運転開始予定)の建設を開始した。サウジアラビアでは、丸紅が2021年4月、「ラービグ太陽光発電プロジェクト」(300MW)を着工している。

小規模ながらも、途上国で太陽光発電事業を行う日本企業も出てきている。太陽光発電関連製品の製造・施工などを行うWWB(東京都)は、再生可能エネルギー発電事業を手掛けるアウラグリーンエナジー(青森県)とともに、カンボジアで太陽光発電(1MW)とバイオマス発電(0.5MW)を併設したハイブリッド発電設備(1.5MW)を建設し、現地精米所に発電電力を供給する(2021年5月17日付地域・分析レポート参照)。他にも、アジアゲートウェイ(東京都)がカンボジアのインターナショナルスクールに太陽光発電システム(1.1MW)を導入。雨季乾季があるカンボジア(注4)では、水力発電(雨季)を補う有効な再生可能エネルギー源として太陽光発電(乾季)を位置付け、免税など各種施策により、太陽光発電の割合を増やそうとしている。なお、前述の丸紅(サウジアラビア)やWWB(カンボジア)の案件は、日本の環境省がGHG(温室効果ガス)削減や低炭素技術の普及を目指して推進する「二国間クレジット制度(JCM)」(注5)の一環で発電施設が導入されている。

- 注1:

- 2020年はIRENAの実績値、2030年はIEAの予測値。

- 注2:

- 2021年4月25日付、ロイター報道

- 注3:

- 景観には配慮しながらも、太陽からの直接の日光と川面からの反射光の両方を効率的に吸収できるよう、真ん中が盛り上がった形状をしたパネルの導入を検討している。

- 注4:

- 再生可能エネルギーに対する固定価格買い取り制度はなく、原則、発電事業者がカンボジア電力公社(EDC)と個別契約を結び電力を販売している。

- 注5:

- 日本の優れた脱炭素技術、製品、システム、サービス、インフラなどを主に開発途上国に導入し、対策を講じることで実現された温室効果ガスの削減量を日本の削減目標に組み入れる(=クレジットを獲得する)ことができるというもの。

今後稼働予定の大型プロジェクトと日本企業の進出

- 執筆者紹介

-

ジェトロ海外調査部国際経済課 課長代理

古川 祐(ふるかわ たすく) - 2002年、ジェトロ入構。海外調査部欧州課(欧州班)、ジェトロ愛媛、ジェトロ・ブカレスト事務所長などを経て現職。共著「欧州経済の基礎知識」(ジェトロ)。

この特集の記事

世界

- 世界で存在感増す再生可能エネルギー

- コスト低減が世界の太陽光発電の導入を後押し

- 陸上は中国・米国、洋上は欧州で、風力の導入進む

- 世界で導入が進むカーボンプライシング(前編)炭素税、排出量取引制度の現状

- 世界で導入が進むカーボンプライシング(後編)拡大するボランタリークレジット市場

- 主要国で進む水素利活用の戦略策定(1)ヨーロッパの動き

- 主要国で進む水素利活用の戦略策定(2)米州、アジア、資源輸出国の動き

- EV:地域やエンジンで、サプライチェーン構築に違い

- サプライチェーンにおける排出削減の取り組み(前編)先進的グローバル企業、排出削減を急ぐ

- サプライチェーンにおける排出削減の取り組み(後編)日本の大企業が抱える排出削減の課題とは

- 世界の中小企業における排出削減の取り組み(前編)省エネなどの温室効果ガス排出削減、中小でも

- 世界の中小企業における排出削減の取り組み(後編)排出削減に取り組まないことが「リスク」に

アジア大洋州

- グリーン経済の進展にビジネス機会(アジア大洋州)

- 持続可能な未来に向け環境行動計画を発表(シンガポール)

- グリーン成長を国家戦略の柱に、再生エネ転換に注力(マレーシア)

- BCG経済モデル実現に向け、EVや工場グリーン化の取り組み進む(タイ)

- さらなる再生可能エネルギー普及のために外資導入は不可欠(フィリピン)

- 2024年までの低炭素化目標を設定、再エネ導入などが進む(インドネシア)

- 「ピンチをチャンスに」、環境問題に取り組むスタートアップ(インドネシア)

- 2030年までに温室効果ガス9%削減へ、再生可能エネルギー重視(ベトナム)

- 低炭素化を進めるカンボジア、太陽光発電を推進

- 水素など低排出技術開発による温室効果ガス排出削減を目指す(オーストラリア)

- 温暖化加速のスリランカで日本の技術に期待

- 「再エネ政策」以降、太陽光を中心に取り組みが進む(バングラデシュ)

- グリーン社会目指すパキスタン

北東アジア

米州

欧州ロシア

- 2035年温室効果ガスを1990年比78%削減へ、洋上風力拡大に期待(英国)

- 水素とCCUSで産業の脱炭素化を目指す、自動車EV化も加速(英国)

- 動き出した英国排出量取引制度(UK-ETS)

- 2045年の気候中立達成へ向け、法整備や官民の取り組みが進む(ドイツ)

- カーボンニュートラルの実現を経済復興の焦点に(フランス)

- 大企業を中心にカーボンニュートラルへの貢献が加速(フランス)

- 2030年に向けたエネルギー戦略を追う(イタリア)

- 「水素国家戦略予備ガイドライン」を発表(イタリア)

- 水素の活用拡大を期し、官民学・企業間で連携広がる(イタリア)

- EU復興基金が脱炭素化の起爆剤に(スペイン)

- 自動車電動化や水素エネ・洋上風力推進などに官民動く(スペイン)

- 世界一の水素大国を目指すオーストリア

※欧州(EU)については、次のビジネス短信特集や調査レポートを参照してください。

中東アフリカ

よく見られているレポート

- 中国の人口が減少、2023年にはインドが世界首位:国連予測 (2022年09月27日)

- 半導体の特需は一巡、在庫調整は2023年後半まで続く見込み(世界) (2023年01月24日)

- 米国経済、2023年に景気後退入りとの見方が大勢 (2023年01月10日)

- 2021年の日中貿易、2011年以来10年ぶりに過去最高を更新 (2022年03月25日)

- 新型コロナ禍2年目のアジアの賃金・給与水準動向 (2022年07月04日)

- 2022年度 海外進出日系企業実態調査(アジア・オセアニア編)(2022年12月)

- 現地所長が解説(1)ウクライナ情勢下のロシアとEU経済の見通し (2023年01月27日)

- 世界で導入が進むカーボンプライシング(前編)炭素税、排出量取引制度の現状 (2021年09月10日)

- インド標準規格(BIS)強制認証取得が難化 (2021年05月31日)

- 米国勢調査の最新結果から人口動態変化を読み解く (2021年10月14日)