閉じる

閉じる

特集:グリーン成長を巡る世界のビジネス動向世界で存在感増す再生可能エネルギー

新型コロナ禍でも導入容量は増加

2021年5月27日

2020年は、新型コロナウイルス感染症(以下、新型コロナ)の影響で、多くの国で経済活動が停滞した。その影響により、エネルギー利用に伴う世界の二酸化炭素(CO2)排出量は減少した。一方、再生可能エネルギー導入容量は前年比45%超の伸びを示し、過去最高に達した。本稿では、国際エネルギー機関(IEA)および国際再生可能エネルギー機関(IRENA)の最新データを基に、同分野の動向を概説する。

経済活動の停滞で二酸化炭素排出量が減少

IMFが2021年4月6日に発表した「世界経済見通し![]() 」によれば、2020年の世界の経済成長率(GDP成長率)は前年比マイナス3.3%と、データがさかのぼれる1980年以降最低の水準になった。

」によれば、2020年の世界の経済成長率(GDP成長率)は前年比マイナス3.3%と、データがさかのぼれる1980年以降最低の水準になった。

経済活動の縮小により、2020年の二酸化炭素排出量は減少した。IEAが3月2日に公開した世界エネルギーレビュー![]() によると、2020年の一次エネルギー需要が4%減少したため(注1)、世界のエネルギー関連の二酸化炭素排出量は前年比5.8%減少の31.5ギガトン(Gt)CO2e(換算)となった(注2)。これは、第二次世界大戦以降最大の減少幅だという。中でも、輸送分野での石油利用減少による部分が大きく、二酸化炭素排出量は前年比14%減、数量にして約1,100メガトン(Mt)CO2eの減少となった。これは、2020年の世界の二酸化炭素排出量減少分の50%以上を占めた。輸送分野の内訳では、航空部門の排出削減幅が大きく、前年比約45%減(265MtのCO2減少)となった。IEAによると、これは、約1億台の従来型乗用車を道路から除いた場合の減少量に相当するという。背景には、新型コロナの影響により国内外で移動が制限されたことがある(注3)。

によると、2020年の一次エネルギー需要が4%減少したため(注1)、世界のエネルギー関連の二酸化炭素排出量は前年比5.8%減少の31.5ギガトン(Gt)CO2e(換算)となった(注2)。これは、第二次世界大戦以降最大の減少幅だという。中でも、輸送分野での石油利用減少による部分が大きく、二酸化炭素排出量は前年比14%減、数量にして約1,100メガトン(Mt)CO2eの減少となった。これは、2020年の世界の二酸化炭素排出量減少分の50%以上を占めた。輸送分野の内訳では、航空部門の排出削減幅が大きく、前年比約45%減(265MtのCO2減少)となった。IEAによると、これは、約1億台の従来型乗用車を道路から除いた場合の減少量に相当するという。背景には、新型コロナの影響により国内外で移動が制限されたことがある(注3)。

また、電力分野の二酸化炭素排出量は前年比3.3%減となった。新型コロナの影響で電力需要の縮小があった一方、再生可能エネルギー由来の発電設備の拡大が勢いづいたことも排出減に寄与したという。

再生可能エネルギー導入容量は過去最高に

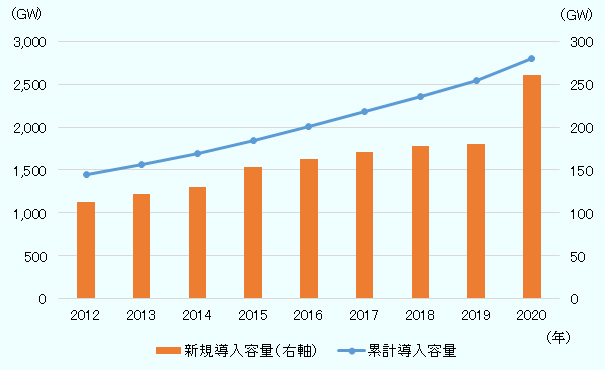

再生可能エネルギーについては、IRENAが発電容量に関するデータを公表している。3月31日に発表![]() された最新データによると、2020年の世界の再生可能エネルギーの新規導入容量は前年比45.1%増の261ギガワット(GW)と過去最高に達した(図1参照)。これにより、世界の設備容量に占める再生可能エネルギーの比率は、2019年の34.6%から、2020年は36.6%に増加した。電源別にみると、それぞれの新規導入容量は太陽光が127GW、風力が111GW、水力が20GW、バイオマスが2GW、地熱が164メガワット(MW、注4)で、太陽光および風力が容量増加分の91%を占めた。中でも、太陽光発電は主要国での導入が進んだことで世界の設備容量が714GWとなり、風力発電(733GW)との差が縮まった。

された最新データによると、2020年の世界の再生可能エネルギーの新規導入容量は前年比45.1%増の261ギガワット(GW)と過去最高に達した(図1参照)。これにより、世界の設備容量に占める再生可能エネルギーの比率は、2019年の34.6%から、2020年は36.6%に増加した。電源別にみると、それぞれの新規導入容量は太陽光が127GW、風力が111GW、水力が20GW、バイオマスが2GW、地熱が164メガワット(MW、注4)で、太陽光および風力が容量増加分の91%を占めた。中でも、太陽光発電は主要国での導入が進んだことで世界の設備容量が714GWとなり、風力発電(733GW)との差が縮まった。

国別にみると、再生可能エネルギーの発電容量増加を牽引したのは中国および米国で、中国の新規導入容量は前年比2.1倍の136GW、米国は79.3%増の29GWとなった。中国は世界の新規導入容量の52%を占めシェア1位、米国は11%で2位となり、米中2カ国で世界の新規導入容量の約6割を占めた(2021年4月14日付ビジネス短信参照)。

再生可能エネルギー導入増加の背景には、再生可能エネルギーの利用増加に加え、非再生可能エネルギーの容量減少がある。例えば、欧州や北米、ユーラシア地域(注5)で非再生可能エネルギー設備の廃止などがみられたという。

IRENAは「再生可能エネルギーへの移行は、再生可能エネルギーの利用拡大がエネルギー需要増を上回ることが必要であり、それにより非再生可能エネルギー利用量が減少する。ただ、多くの国がまだこの段階には至っていない」と指摘している。

出所:IRENA“Renewable Capacity Statistics 2021”を基にジェトロ作成

再生可能エネルギーの存在感は今後も高まる見通し

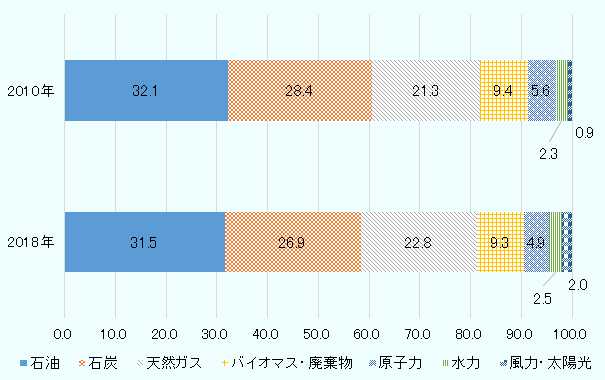

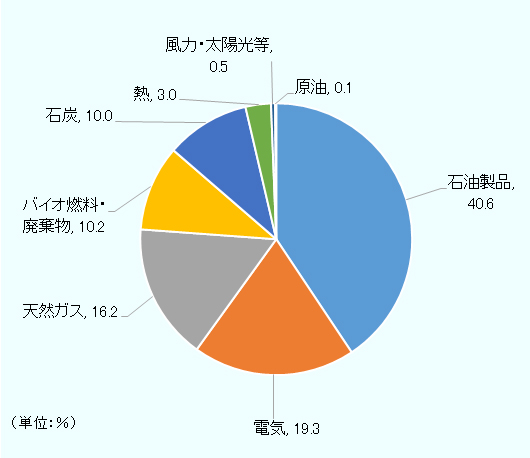

世界全体でみると、まだまだエネルギーの供給は化石燃料由来が多いが、再生可能エネルギーの割合も上昇している。IEAによれば、2018年の世界のエネルギー供給の内訳は、石油が31.5%、石炭が26.9%、天然ガスが22.8%を占めた(図2参照)。水力と風力・太陽光を合わせた再生可能エネルギーの割合は2010年の3.2%から、2018年に4.5%に拡大した。なお、2018年の最終的に消費者が使用したエネルギー量(最終消費量)をエネルギー源別にみると、石油製品が40.6%、電気が19.3%、天然ガスが16.2%を占めた(図3参照)。

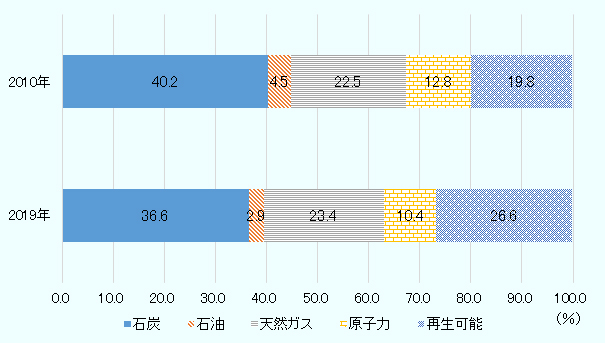

図3で示した通り、エネルギーの一部は電気に形を変えて利用される。ここで、発電量にも目をむけてみる。IEAによると、2019年は総発電量2万6,942テラワットアワー(TWh、注6)で、電源別にみると石炭が36.6%、天然ガスが23.4%、石油が2.9%を占めた(図4参照)。発電量に占める再生可能エネルギーの割合は、2010年の19.8%(4,260TWh)から2019年に26.6%(7,167TWh)と増加し、4分の1を占めるに至った。

出所:IEAを基にジェトロ作成

出所:IEAを基にジェトロ作成

出所:IEAを基にジェトロ作成

再生可能エネルギーによる発電量が増加した要因としては、各国で再生可能エネルギーへの転換策がとられてきたことが挙げられるだろう。

例えば、中国では、2006年1月に再生可能エネルギー法が施行されたのち、固定価格買い取り(FIT)制度や再生可能エネルギー利用基準(RPS)制度が導入され、風力や太陽光エネルギーの普及が加速した。RPS制度は、電力供給者に一定量の再生可能エネルギー導入を義務付ける制度である。さらに、2020年9月、習近平国家主席が2060年までに、カーボンニュートラルを目指すと表明。第14次5カ年規画中の数値目標として、単位GDP当たりのCO2排出量を5年間で18%引き下げるとしている。こうした目標達成のため、太陽光や風力エネルギーといった新エネルギー発電を増やしていく方針だ(2021年3月26日付ビジネス短信参照)。

米国では、州政府によるRPS制度の導入が進んだのち、オバマ政権下の2009年に「米国再生・再投資法」が成立し、再生可能エネルギーの導入促進を含む環境・エネルギー関連の予算が配分された。また、再生可能エネルギー発電に対する税控除の延長を含む税制措置として、200億ドルが手当された(注7)。続くトランプ政権下で、連邦レベルの気候変動対策は大きく後退したが、2021年1月に就任したバイデン大統領は、選挙公約通り、2050年までに温室効果ガス排出量ネットゼロに向けて政権全体で対策に取り組むことを表明したほか、パリ協定への復帰を果たした。バイデン政権は、2035年までに炭素汚染のない電力部門を構築することや、2030年までに洋上風力発電を倍増させる政策を打ち出している(2021年3月11日付地域・分析レポート参照)。

EUも、FIT制度や価格上乗せ制度、割当制などを活用して再生可能エネルギーの普及を進めてきた。2019 年 12 月には欧州委員会が、持続可能なEU経済の実現に向けた成長戦略として「欧州グリーン・ディール(注8)」を発表し、2050年の温室効果ガスの排出実質ゼロを目標の1つとして掲げた。2020年9月には、2030年の温室効果ガス排出削減目標を1990年比で少なくとも55%と定め、その実現のためには、EUにおける再生可能エネルギーの比率を2030年に38~40%に引き上げる必要があると指摘した。同比率引き上げのため、欧州委員会は復興基金や復興パッケージ、EU再生可能エネルギー・ファイナンス・マネジメント・システム(注9)などを活用して投資を誘導する。このほかにも、再生可能エネルギーに関する戦略として、2020年7月に再生可能エネルギーの利用拡大を盛り込んだエネルギー効率性向上のための総合戦略が、同11月にはEU域内の洋上風力発電(設備容量)を現在の12GWから、2030年までに最低でも60GWに、さらに2050年までに300GWへと大幅な拡大を目指す洋上再生可能エネルギー戦略が、それぞれ発表されている。

さらに、再生エネルギー発電にかかるコストが低下していることも、普及を後押ししていると考えられる。IRENAが発表した「2019年の再生可能エネルギー発電コスト![]() 」によれば、太陽光発電のコストは、2010年から2019年にかけて82%減少したという。集光型太陽熱発電(CSP)は47%減、風力発電はオンショア(陸上)が40%減、オフショア(洋上)が29%減だった。

」によれば、太陽光発電のコストは、2010年から2019年にかけて82%減少したという。集光型太陽熱発電(CSP)は47%減、風力発電はオンショア(陸上)が40%減、オフショア(洋上)が29%減だった。

再生可能エネルギーは、2020年に新規導入容量が過去最高となるなど、新型コロナ禍でも存在感を強めた。IEAは2020年11月に発表した「再生可能エネルギーに関する年次報告書」で、新型コロナウイルスによるサプライチェーンの混乱や建設の遅れにより、2020年前半の再生可能エネルギープロジェクトの進行速度が鈍化したが、5月中旬以降、物流の課題はほぼ解決されたと指摘した(2020年11月22日付ビジネス短信参照)。さらに、「世界の総発電量に占める再生可能エネルギーの割合は2025年までに33%に達し、石炭に代わる最大の電力供給源となる」と予測している。各国・地域政府によるカーボンニュートラル宣言や、再生エネルギーの普及促進政策の実施、導入コストの低下、などにより、2021年以降も再生可能エネルギーの導入と普及拡大は一段と進むだろう。

- 注1:

- レポートでは小数点以下の数字の記載がない。以下同様。

- 注2:

- 排出量を二酸化炭素の重さで換算した数値を示す単位。

- 注3:

- 移動制限などの措置は、石油に対する需要減少をもたらした。IEAによると、輸送分野は通常、石油需要の60%を占める。2020年の石油需要は8.6%減となった。この需要減の50%は道路輸送活動の急減、35%は航空分野活動の減少によるものだという。

- 注4:

- 1,000MW=1GW。

- 注5:

- ユーラシアに含まれる国は、アルメニア、アゼルバイジャン、ジョージョア、ロシア、トルコ。

- 注6:

- 1TW=1,000GW。TWhは、一定時間における発電量を示す単位。

- 注7:

- 2009年米国再生・再投資法に関する詳細は「エネルギー効率の向上および再生可能エネルギー利用の促進に向けた米国連邦政府・主要州のプログラム活用可能性調査」(2010年9月)参照。

- 注8:

- 欧州グリーン・ディールの詳細は「新型コロナ危機からの復興・成長戦略としての『欧州グリーン・ディール』の最新動向」(2021年3月)で紹介している。

- 注9:

- 2021年1月から開始した取り組みで、投資家と投資プロジェクトを仲介し、加盟国が共同で、公的資金と民間資金を効果的に併用すべく調整を行う(2020年9月18日付ビジネス短信参照)。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課

柏瀬 あすか(かしわせ あすか) - 2018年4月、ジェトロ入構。海外調査部国際経済課、市場開拓・展示事業部海外市場開拓課を経て現職。

この特集の記事

世界

- 世界で存在感増す再生可能エネルギー

- コスト低減が世界の太陽光発電の導入を後押し

- 陸上は中国・米国、洋上は欧州で、風力の導入進む

- 世界で導入が進むカーボンプライシング(前編)炭素税、排出量取引制度の現状

- 世界で導入が進むカーボンプライシング(後編)拡大するボランタリークレジット市場

- 主要国で進む水素利活用の戦略策定(1)ヨーロッパの動き

- 主要国で進む水素利活用の戦略策定(2)米州、アジア、資源輸出国の動き

- EV:地域やエンジンで、サプライチェーン構築に違い

- サプライチェーンにおける排出削減の取り組み(前編)先進的グローバル企業、排出削減を急ぐ

- サプライチェーンにおける排出削減の取り組み(後編)日本の大企業が抱える排出削減の課題とは

- 世界の中小企業における排出削減の取り組み(前編)省エネなどの温室効果ガス排出削減、中小でも

- 世界の中小企業における排出削減の取り組み(後編)排出削減に取り組まないことが「リスク」に

アジア大洋州

- グリーン経済の進展にビジネス機会(アジア大洋州)

- 持続可能な未来に向け環境行動計画を発表(シンガポール)

- グリーン成長を国家戦略の柱に、再生エネ転換に注力(マレーシア)

- BCG経済モデル実現に向け、EVや工場グリーン化の取り組み進む(タイ)

- さらなる再生可能エネルギー普及のために外資導入は不可欠(フィリピン)

- 2024年までの低炭素化目標を設定、再エネ導入などが進む(インドネシア)

- 「ピンチをチャンスに」、環境問題に取り組むスタートアップ(インドネシア)

- 2030年までに温室効果ガス9%削減へ、再生可能エネルギー重視(ベトナム)

- 低炭素化を進めるカンボジア、太陽光発電を推進

- 水素など低排出技術開発による温室効果ガス排出削減を目指す(オーストラリア)

- 温暖化加速のスリランカで日本の技術に期待

- 「再エネ政策」以降、太陽光を中心に取り組みが進む(バングラデシュ)

- グリーン社会目指すパキスタン

北東アジア

米州

欧州ロシア

- 2035年温室効果ガスを1990年比78%削減へ、洋上風力拡大に期待(英国)

- 水素とCCUSで産業の脱炭素化を目指す、自動車EV化も加速(英国)

- 動き出した英国排出量取引制度(UK-ETS)

- 2045年の気候中立達成へ向け、法整備や官民の取り組みが進む(ドイツ)

- カーボンニュートラルの実現を経済復興の焦点に(フランス)

- 大企業を中心にカーボンニュートラルへの貢献が加速(フランス)

- 2030年に向けたエネルギー戦略を追う(イタリア)

- 「水素国家戦略予備ガイドライン」を発表(イタリア)

- 水素の活用拡大を期し、官民学・企業間で連携広がる(イタリア)

- EU復興基金が脱炭素化の起爆剤に(スペイン)

- 自動車電動化や水素エネ・洋上風力推進などに官民動く(スペイン)

- 世界一の水素大国を目指すオーストリア

※欧州(EU)については、次のビジネス短信特集や調査レポートを参照してください。

中東アフリカ

よく見られているレポート

- 中国の人口が減少、2023年にはインドが世界首位:国連予測 (2022年09月27日)

- 半導体の特需は一巡、在庫調整は2023年後半まで続く見込み(世界) (2023年01月24日)

- 米国経済、2023年に景気後退入りとの見方が大勢 (2023年01月10日)

- 2021年の日中貿易、2011年以来10年ぶりに過去最高を更新 (2022年03月25日)

- 新型コロナ禍2年目のアジアの賃金・給与水準動向 (2022年07月04日)

- 2022年度 海外進出日系企業実態調査(アジア・オセアニア編)(2022年12月)

- 現地所長が解説(1)ウクライナ情勢下のロシアとEU経済の見通し (2023年01月27日)

- 世界で導入が進むカーボンプライシング(前編)炭素税、排出量取引制度の現状 (2021年09月10日)

- インド標準規格(BIS)強制認証取得が難化 (2021年05月31日)

- 米国における医療保険制度の概要(2021年6月)